关税风暴加速大飞机国产化

今日大飞机概念逆势高开,截至发稿,飞沃科技、天保基建、润贝航科涨停。

作者 | 张真

近日,国产大飞机等相关领域传来多则消息:

4月12日,我国交付老挝航空的首架C909飞机从老挝万象瓦岱国际机场起飞,顺利抵达巴色国际机场,完成首次商业飞行。

3月30日,国产大飞机C919完成在东北地区的首次商业运营;同日,机号为B-919E的国产大飞机C919从西安咸阳国际机场顺利起飞,正式投入西安至广州直达往返航线运营。

受上述消息影响,今日大飞机概念逆势高开,截至发稿,飞沃科技、天保基建、润贝航科涨停,航亚科技、航发科技等多股上涨。

从更深层次来看,天风证券指出,美国政府宣布对中国输美商品征收所谓“对等关税”。在外部环境变化较大的形势下,我国大飞机产业链自主可控或迫在眉睫。

对此,中国银河证券进一步表示,假设进口自美国的飞机关税提高,将迫使航司调整飞机引进模式,短期可能优先通过租赁的方式替代购买,长期则会更倾向于订购空客或者国产飞机。波音在华市场份额面临显著收缩,空客及国产大飞机形成价格优势。我国商用发动机、航电、航材等卡脖子的环节有望快速获得突破。

产能方面,上述机构指出,伴随C919批产交付进程的不断加快,有望打破空客、波音的垄断格局,相关产业链具备较大发展空间,预计C919到2027年产能将达到150架/年,2029年产能200架/年,产能持续扩充。

需求方面,据中国商飞预测,预计到2042年全球客机总规模将达到48455架(约为2022年的2.2倍),中国客机将达到9969架(占比21%),成为全球最大单一航空市场。此外,预计未来20年(2023-2042年)我国将接收超9000架新机、对应价值1.4万亿美元。

与此同时,我国C919大飞机在东南亚等地执飞计划提速,并在欧洲适航进展积极。江海证券认为,在C919产能加速释放、交付提速、航线布局增加,以及订单不断增加的推动下,我国国产客机将步入高速发展期。同时,若国际适航证顺利获得,未来我国C系客机在国际航空市场中或将占有重要地位,相关产业链企业将迎来发展机遇。

在大飞机产业链迎来机遇的当下,天风证券给出两条具体的投资方向:

1)我国发动机企业普遍与海外航空巨头深度合作多年,具备较为成熟的产业链配套能力。在美方大幅加增关税的背景下,我国相关企业可能转而大力发展未来空间大、国产化成本低、自主可控程度高的中国本土市场。据测算,未来20年我国新增商用发动机市场需求或有望超6000亿美元、平均每年需求超2000亿元人民币,市场空间广阔。

2)机载系统价值量较高,我国机载系统正处于“从有到好”的迈进阶段。航空机载系统的功能和性能直接关系到民机的飞行安全、执行效率、运营成本等,是民机先进性的重要标志。伴随C909、C919等国产民机加速投入民航运输市场,以及C929项目研发工作的积极推进,叠加国产化进展提速的内在要求,我国民用机载系统产业正在迎来历史性发展机遇。

落在具体的投资标的上,上述机构建议关注:1)材料及结构制造:中航高科、西部超导;2)发动机系统:航发科技、航发动力;3)机载系统:中航机载、江航装备;4)航材国产化:润贝航科;5)总装:中国商飞。

最新文章

美银调查:美元看空押注创近19年新高 近七成投资者认为美元高估

2025-04-16

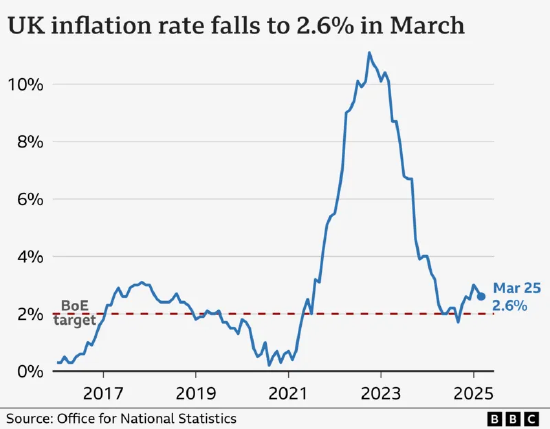

英国3月通胀率降至2.6% 低于预期

2025-04-16

获刑13年!钟自然受贿、故意泄露国家秘密案一审宣判

2025-04-16

*ST海越信披违规领正式处罚,维权行动刻不容缓

2025-04-16

周鸿祎:企业中不需要设立首席AI官, 而是应成立AI实施小组

2025-04-16

韩国政府周五将召开特别内阁会议,审议12万亿韩元额外预算

2025-04-16

发表评论