政策风险升温 美债市场面临收益率上行压力

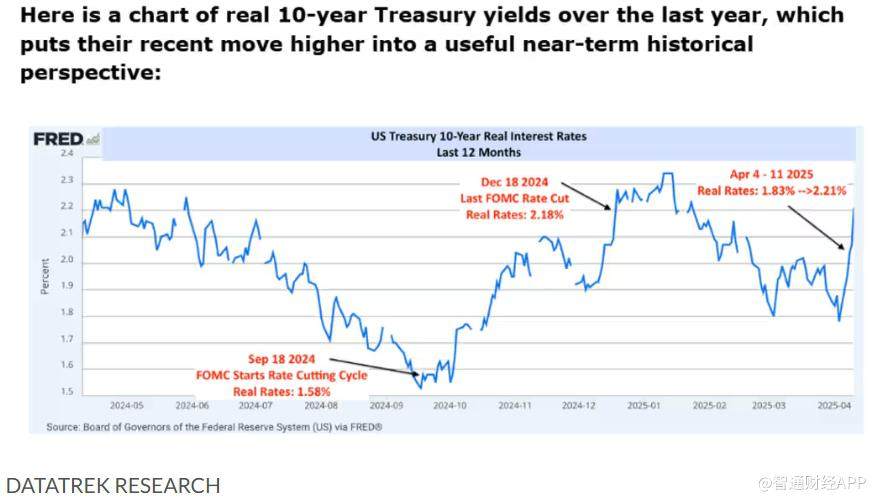

上周,美国10年期国债收益率的上升引发投资者警觉,市场担忧在全球贸易政策动荡之际,美债作为避险资产的吸引力正在减弱。然而,DataTrek Research联合创始人Nicholas Colas指出,若美国国债真的面临“转折时刻”,实际利率本应已升至一年新高,而事实上并未如此。

所谓“实际利率”,是剔除通胀预期后的收益率,通常由通胀保值债券(TIPS)市场计算得出。Colas在周二的一份研究报告中指出,尽管上周实际10年期美债收益率的上升令人关注,尤其是在美股剧烈波动的背景下,目前的利率水平仍未超过年内高点,因此不宜过度解读。

据圣路易斯联储的数据,4月11日,10年期美债实际收益率升至2.28%,较前一日的2.21%明显走高,自4月3日特朗普宣布新一轮关税以来,该指标已从1.78%大幅上涨。

摩根士丹利投资管理公司广义固定收益团队的基金经理Brian Ellis表示,当10年期实际收益率升破2%,可能会对经济增长构成抑制。他目前更青睐2年至5年期的美债区间,因为若美联储因经济放缓而降息,这一区间将从价格升值中获益最大。

Ellis称:“如果增长忧虑持续,这部分收益率曲线还有下行空间,并将跑赢其他期限债券。”原因在于这一区间与货币政策的预期路径联系最为紧密,当前市场普遍预计美联储今年将实施降息。

尽管市场预期降息可能在今年实现,Ellis指出,10年期美债的“期限溢价”可能因投资者担忧长期美债需求下降而上升。这种担忧不仅源自美欧贸易争端,也受到美国财政赤字扩大、债务供给增加的影响。

Ellis还表示,近期收益率上涨的部分原因可能是杠杆投资者(如对冲基金)在调整头寸,推动了市场波动。

与此同时,资金流向显示,投资者更偏好短期美债。据巴克莱银行本周一发布的报告,在4月4日至10日这五天内,固定收益型共同基金和ETF整体呈现资金流出,尤其是高风险企业债与长期国债基金受到冲击。但短期与中期政府债券基金则录得资金流入,反映出投资者趋向防守型配置。

Colas进一步指出,从2003年起的长期历史数据来看,目前的10年期实际收益率水平并不算异常。“从2003年至2007年,实际收益率大致徘徊在2%左右,现在也差不多。”他强调,真正的异常值出现在2008年全球金融危机期间,当时实际收益率曾短暂冲高至3%。

“如果未来实际收益率升至2.5%,接近2023年10月的高位,那才可能对资本市场造成更为深远的影响。”Colas补充道,“但目前还没有达到那个程度。”

截至周二下午,美债市场普遍上涨,收益率走低。根据FactSet数据,10年期美债收益率报约4.33%,较前一交易日下跌约4个基点。值得注意的是,上周五的收益率涨幅为自2001年11月以来最大的一周涨幅,显示出当前市场对政策与经济前景高度敏感。

最新文章

黄金价格连创新高 机构对黄金价格的预期能涨到多高?

2025-04-16

大话消博会|从尖端科技到智慧生活

2025-04-16

弱市下独立向上,银行稳稳出圈!农行、建行齐创新高,512800七连阳

2025-04-16

抢票潮致12306“闪崩”,“五一”出行热度爆棚

2025-04-16

UTS MARKETING复牌一度飙涨逾66% 获要约人折让约81.2%提要约全购

2025-04-16

发表评论